Entre 2018 y 2024, los ingresos del Estado por el Impuesto sobre la Renta de las Personas Físicas (IRPF) han aumentado un 58%, según datos de la Agencia Tributaria. En ese mismo periodo, la renta bruta de los hogares españoles solo ha crecido un 39,3%, de acuerdo con el INE. Esta disparidad revela un fenómeno fiscal apenas perceptible para el gran público: el incremento silencioso de la presión fiscal mediante la no deflactación de los tramos del IRPF.

Este desfase implica que el Estado ha ingresado 15.444 millones de euros más de lo que le correspondería si hubiese ajustado los tramos del IRPF a la evolución real de la renta, según una estimación elaborada por el analista José Ramón Riera. Esta cifra no responde a un aumento del bienestar de los ciudadanos, sino a un efecto puramente inflacionario que ha llevado a muchos contribuyentes a tributar como si fueran más ricos de lo que realmente son.

"No es que ganes más, es que te quitan más por ganar lo mismo", resume Riera.

¿Qué significa deflactar el IRPF?

La deflactación del IRPF consiste en ajustar los tramos del impuesto a la inflación. Cuando los precios suben, los salarios nominales también tienden a aumentar, pero si los tramos del impuesto permanecen fijos, muchos trabajadores saltan a tramos superiores sin haber ganado más en términos reales. El resultado es que pagan un mayor porcentaje de sus ingresos al fisco, aunque su poder adquisitivo se mantenga igual o incluso se reduzca.

Este fenómeno, conocido como progresividad en frío, ha sido criticado por múltiples organismos, como el Banco de España o la AIReF, por su opacidad y su impacto regresivo sobre las rentas medias y bajas.

Cómo se calcula el desvío de 15.444 millones

La estimación de José Ramón Riera parte de un ejercicio sencillo: aplicar año a año el crecimiento real de la renta de los hogares a la recaudación de IRPF de 2018. La diferencia acumulada con respecto a la recaudación real representa el sobrecoste soportado por los contribuyentes:

| Año | Recaudación IRPF (M€) | Renta hogares (% acumulado) | Recaudación esperada (M€) | Diferencia estimada (M€) |

| 2018 | 81.963 | Base 100 | 81.963 | 0 |

| 2019 | 86.200 | +4% | 85.242 | +958 |

| 2020 | 90.800 | +8% | 88.520 | +2.280 |

| 2021 | 95.700 | +12% | 91.800 | +3.900 |

| 2022 | 107.000 | +20% | 98.356 | +8.644 |

| 2023 | 119.000 | +28% | 104.913 | +14.087 |

| 2024 | 129.000 | +39,3% | 114.890 | +14.110 |

Esta simulación es conservadora, ya que no incorpora otros factores como el aumento de deducciones o cambios demográficos.

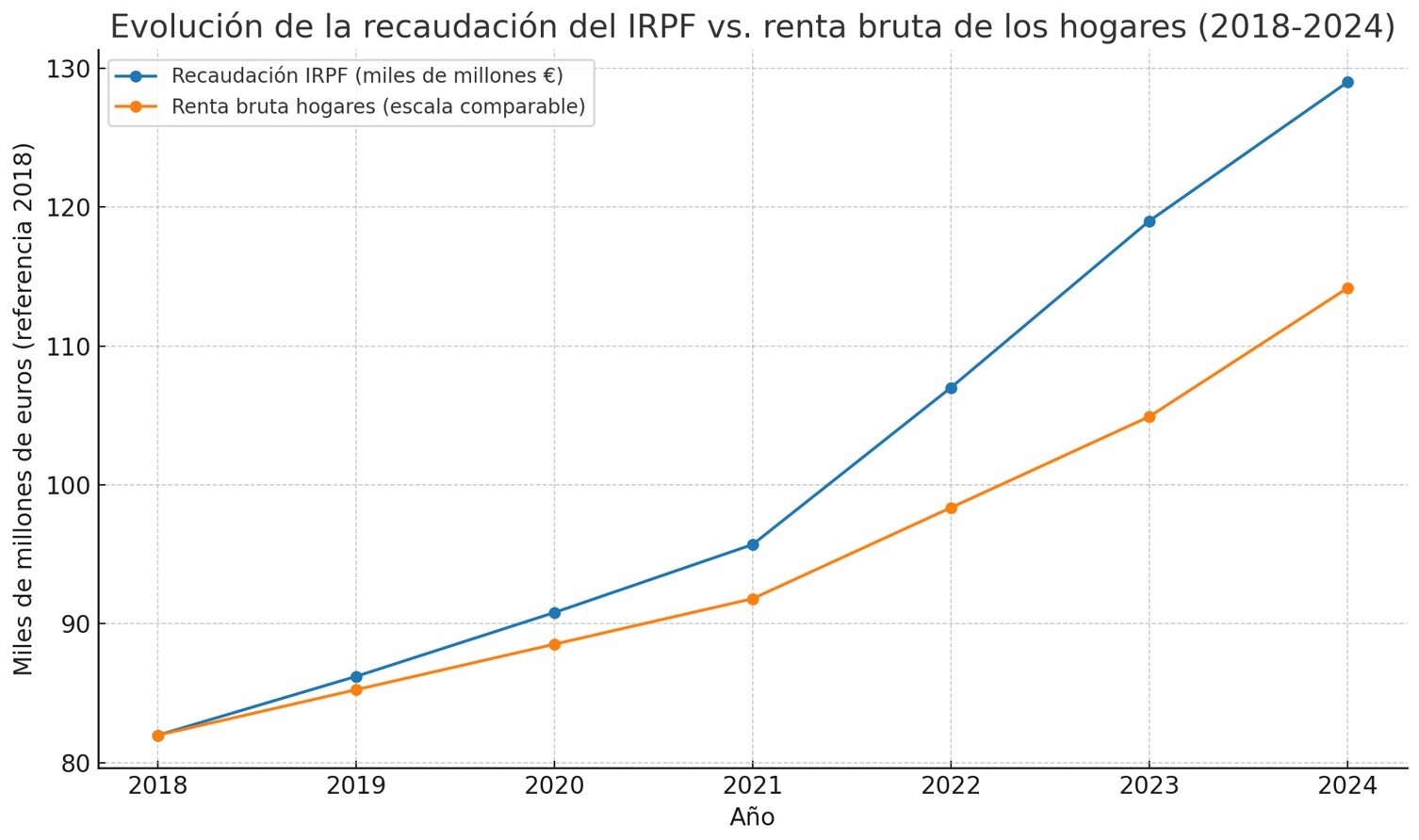

Un vistazo al gráfico: renta vs. recaudación

El gráfico refleja visualmente cómo la recaudación del IRPF ha crecido a un ritmo muy superior al de la renta bruta de los hogares, confirmando la existencia de un efecto fiscal no neutralizado por la política tributaria.

¿Qué hacen otros países con la inflación?

La gestión responsable del sistema tributario exige que se tenga en cuenta el efecto de la inflación sobre los contribuyentes. Algunos países lo hacen así:

- Alemania aplica una regla de ajuste automático de sus tramos fiscales a través del mecanismo "Tarif aufwärtung".

- Estados Unidos, mediante el IRS, actualiza anualmente tramos, deducciones y exenciones con base en el IPC.

- Austria reformó en 2023 su sistema para aplicar la indexación automática al 100% de la inflación acumulada.

En todos estos casos, el objetivo es evitar que el sistema fiscal se convierta en una trampa progresiva e invisible.

¿Quiénes pagan más por esta estrategia?

Las rentas medias son las más afectadas por esta falta de ajuste. Están situadas en franjas de ingresos donde los saltos de tramo son más frecuentes y más penalizadores. Además, los nuevos trabajadores con sueldos que apenas superan el salario medio también experimentan una carga tributaria superior de forma anticipada.

Para muchos contribuyentes, la consecuencia es un aumento real de la presión fiscal sin que se haya aprobado una subida de impuestos en el Parlamento, lo que debilita la legitimidad del sistema.

Una reforma pendiente y necesaria

La no deflactación del IRPF ha permitido al Estado recaudar 15.000 millones de euros adicionales en seis años sin necesidad de modificar la ley ni abrir un debate fiscal. Es un incremento silencioso, invisible para la mayoría, pero muy real para el bolsillo de millones de ciudadanos.

En una democracia fiscalmente responsable, los impuestos deben ser justos, proporcionales y transparentes. Si la inflación afecta a los precios, los salarios y las pensiones, también debe reflejarse en el sistema tributario.