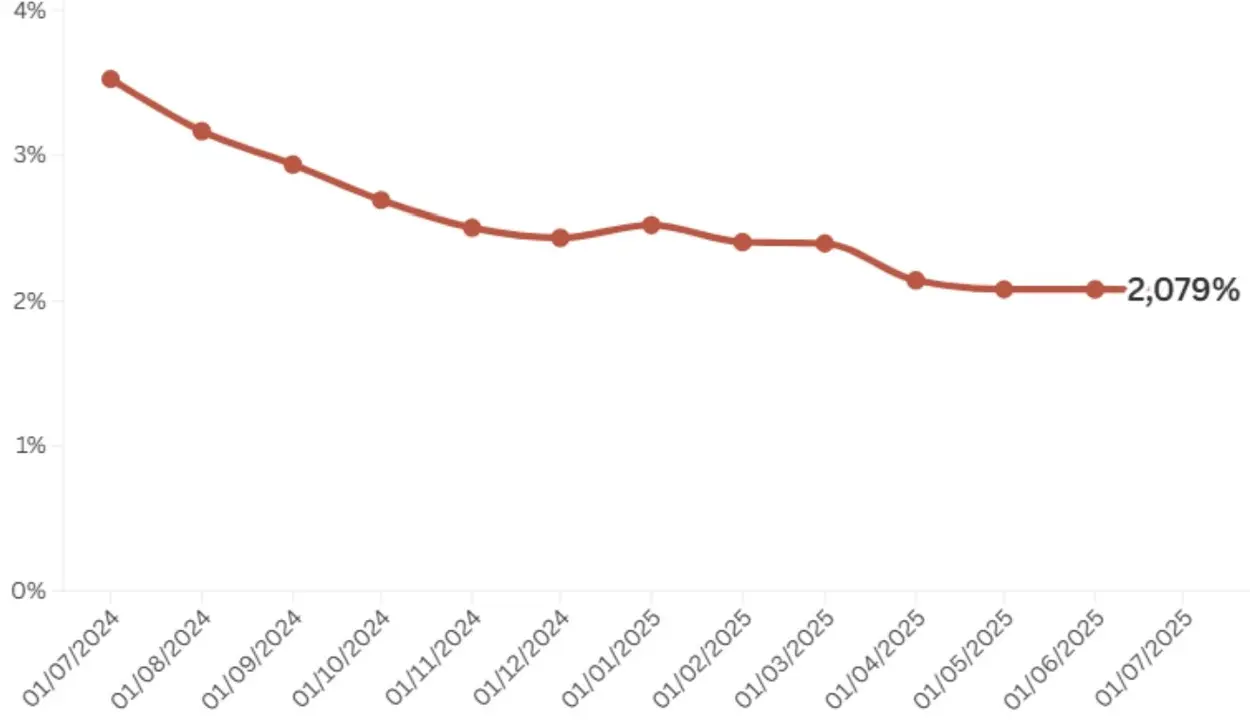

El euríbor a un año, el principal indicador para calcular los intereses de la mayoría de las hipotecas variables en España, ha bajado en julio hasta el 2,079%, según ha informado este jueves el Banco de España. Aunque el descenso es apenas simbólico —solo dos milésimas respecto al dato de junio (2,081%)—, marca una tendencia a la baja sostenida desde marzo y supone un respiro, aunque leve, para muchos hogares hipotecados.

En términos interanuales, la caída es más significativa: el euríbor se ha reducido en 1,447 puntos porcentuales respecto a julio de 2024, cuando se situaba en el 3,526%. Este descenso refleja las decisiones del Banco Central Europeo (BCE) de moderar progresivamente los tipos oficiales, en un contexto de desinflación en la eurozona y desaceleración del crecimiento.

Impacto desigual en las hipotecas

La rebaja del euríbor tendrá efectos directos en las revisiones anuales de las hipotecas a tipo variable, especialmente aquellas firmadas en el pico del ciclo alcista de 2022 y 2023. Para un préstamo medio de 150.000 euros a 25 años con un diferencial del 1%, la rebaja anual supondría un ahorro aproximado de 90 euros al mes en la nueva cuota.

Sin embargo, el alivio no será igual para todos. Quienes firmaron su hipoteca antes de 2022, cuando el euríbor era negativo o cercano al 0%, seguirán pagando cuotas más altas que hace tres o cuatro años, pese a la caída actual del índice. Además, la persistencia de tipos superiores al 2% sigue suponiendo una carga significativa para muchas economías domésticas.

Evolución de los tipos y contexto económico

El euríbor tocó techo en octubre de 2023, cuando rozó el 4,2%. Desde entonces, ha encadenado varios meses de descensos suaves, impulsado por las expectativas de los mercados financieros sobre la política monetaria del BCE. La institución europea inició el ciclo de bajadas de tipos en junio de 2025, tras constatar una caída de la inflación por debajo del 2,5% en la eurozona y una desaceleración del crédito.

En julio, el BCE mantuvo el tipo de interés de referencia en el 3,75%, dejando la puerta abierta a nuevos recortes si se confirma la moderación de los precios. “El euríbor seguirá una trayectoria descendente, aunque probablemente no volverá a niveles cercanos al 0% a corto plazo”, señalan desde el servicio de estudios de Funcas.

Otros índices oficiales: ¿hay alternativas al euríbor?

Junto al euríbor a un año, el Banco de España también ha publicado otros índices oficiales para el mes de julio:

- Euríbor a seis meses: 2,055%.

- Euríbor a tres meses: 1,986%.

- Índice basado en el €STR a un año: 2,824%.

- Permuta de intereses (IRS) a cinco años: 2,301%.

- Míbor (a un año): 2,079% (en desuso, salvo en hipotecas anteriores a 2000)

Desde 2021, el Banco de España publica también los tipos de interés de referencia basados en el €STR, el nuevo índice promovido por el BCE para aumentar la transparencia y reflejar mejor las condiciones reales del mercado interbancario.

Qué pasará con las hipotecas en lo que queda de 2025

Los analistas consultados coinciden en que, aunque el euríbor seguirá bajando, lo hará lentamente. “La política monetaria sigue siendo restrictiva y no se esperan caídas bruscas, salvo que se produzca un empeoramiento notable de la economía europea”, afirma Miguel Córdoba, profesor de Economía Financiera de la Universidad CEU San Pablo.

Además, desde la Asociación de Usuarios Financieros (ASUFIN), advierten de que el contexto de incertidumbre internacional —especialmente en los mercados energéticos y de deuda soberana— podría tensionar los tipos en los próximos meses. “Lo prudente para las familias es no confiar en una caída rápida del euríbor y valorar opciones como la amortización anticipada o la renegociación del préstamo”, señalan.