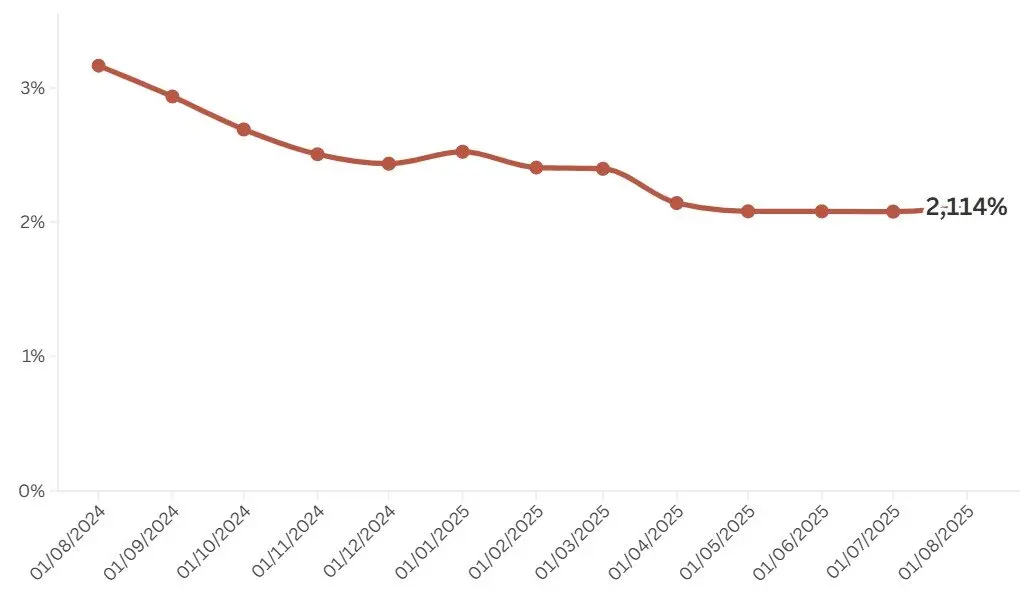

El euríbor a un año, principal índice de referencia para las hipotecas variables en España, registró en agosto un ligero repunte hasta el 2,114%, frente al 2,079% de julio, según los datos confirmados por el Banco de España. Se trata de la primera subida intermensual en lo que va de año, aunque en términos interanuales todavía acumula una caída de 1,052 puntos porcentuales, lo que sigue suponiendo un alivio relevante para los hogares con préstamos referenciados a este índice.

Un respiro que se mantiene, pese al rebote mensual

Para una hipoteca media de 150.000 euros a 25 años con un diferencial del 1%, la revisión con el dato de agosto supone un ahorro cercano a los 1.100 euros anuales respecto a agosto de 2024, es decir, unos 90-95 euros menos al mes. El repunte intermensual, de apenas 0,035 puntos, apenas se traduce en un incremento de cuota.

En Madrid, donde el importe medio de los préstamos hipotecarios supera los 290.000 euros, la rebaja interanual en la cuota sigue siendo notable, aunque más contenida que en otras comunidades debido al mayor tamaño de la deuda.

El BCE y la política monetaria: claves del movimiento

La evolución del euríbor está íntimamente ligada a la estrategia del Banco Central Europeo (BCE). Tras las bajadas de tipos iniciadas en junio, el mercado anticipaba una senda más agresiva de relajación monetaria. Sin embargo, los últimos datos de inflación en la eurozona —más resistentes de lo esperado— y la estabilidad del crecimiento han enfriado las expectativas de nuevos recortes inmediatos.

Ese reajuste de previsiones explica que el euríbor haya frenado su caída, estabilizándose en torno al 2 %. Para algunos analístas, este nivel se mantendrá hasta finales de 2025, con un rango de entre el 2 % y el 2,2 % en 2026.

Hipotecas en máximos: Madrid lidera el mercado

El contexto hipotecario en España sigue marcado por un dinamismo inesperado: en el primer semestre de 2025 se firmaron más de 243.000 hipotecas, el mayor volumen desde 2011.

Madrid encabeza el repunte. En junio, la Comunidad registró 6.632 operaciones, un 20,6% más que un año antes, con un capital prestado que rozó los 1.925 millones de euros, un 59,4 % más interanual. Este incremento refleja tanto la elevada demanda como el mayor precio medio de la vivienda en la región.

Vivienda en Madrid: precios récord y esfuerzo hipotecario crítico

El precio medio de la vivienda en Madrid se sitúa en torno a los 388.000 euros, según Fotocasa, lo que supone un 22% por encima del máximo de 2007.

El esfuerzo hipotecario —la parte de los ingresos que un hogar destina a pagar la hipoteca durante el primer año— se ha disparado hasta el 54,9% de la renta disponible, según Tinsa. Madrid se coloca así entre las regiones con mayor tensión junto a Baleares.

Para el mercado, esto plantea un doble escenario:

- Los compradores se benefician de cuotas más bajas gracias al euríbor moderado.

- Pero la escalada del precio de la vivienda amenaza con neutralizar esos ahorros.

Banca e inmobiliarias: un equilibrio frágil

Para las entidades financieras, un euríbor estabilizado en torno al 2 % reduce sus márgenes respecto a los picos de 2023, pero aporta certidumbre. Esto ha intensificado la competencia en la oferta de hipotecas fijas y mixtas, que ya concentran más del 70 % de las nuevas firmas.

En el ámbito empresarial, promotoras y constructoras se benefician de la mejora de acceso al crédito. Sin embargo, la falta de suelo en Madrid y los retrasos en proyectos como Madrid Nuevo Norte siguen limitando la oferta. Las grandes cotizadas, como Colonial, Merlin o Aedas Homes, han señalado que la estabilidad de tipos ha reactivado la demanda, especialmente en obra nueva.

Más allá del dato: qué esperar en los próximos meses

- Hipotecas: las cuotas variables seguirán bajando respecto a 2024, aunque de forma menos intensa.

- Vivienda: Singular Bank prevé que los precios suban hasta un 9 % adicional en 2025-2026, con Madrid como uno de los focos de tensión.

- Política monetaria: el BCE podría mantener los tipos en niveles actuales durante varios meses, lo que consolidaría al euríbor en torno al 2 %.

- Riesgos: un exceso de demanda con precios en máximos y salarios estancados puede acentuar la brecha de acceso a la vivienda en la región.

El euríbor y el mercado inmobiliario

El dato de agosto confirma un cambio de tendencia: el euríbor ya no cae con fuerza y entra en una fase de estabilización. Para los hogares madrileños con hipoteca variable, el alivio frente a 2024 es indiscutible, pero la otra cara es que el precio de la vivienda sigue subiendo y el esfuerzo hipotecario roza niveles críticos.

En el corto plazo, el euríbor da oxígeno a las familias y mantiene el dinamismo del mercado inmobiliario. En el medio plazo, la gran incógnita para Madrid no será tanto el nivel del euríbor como la capacidad real de los hogares para sostener hipotecas en un mercado donde la vivienda marca récord tras récord.