Don Miguel de Cervantes Saavedra, buen conocedor del tema porque él mismo fue Recaudador para la Hacienda Real en Sevilla, hace pronunciar a su ingenioso hidalgo Don Quijote la siguiente frase:“¿Qué caballero andante pagó pecho, alcabala, chapín de la reina, moneda forera, portazgo ni barca?”, en la que encontramos enunciados los principales impuestos que recaían sobre los pecheros castellanos en los siglos XVI y XVII.

Entre estos tributos había algunos que hoy nos resultan curiosos como el Chapín de la Reina, con el que se contribuía a los gastos extraordinarios ocasionados por bodas reales (los chapines eran un estilo de zapato de mujer); la moneda forera que se pagaba cada siete años; el pecho, impuesto directo sobre el patrimonio que recaía sobre el pueblo llano, o las puertas y barcos, que gravaban derechos de paso y transporte de mercancías. Las alcabalas, por su parte, eran impuestos por la venta de productos o servicios. En España no llegó a establecerse, pero sí en el México recién independizado, un impuesto a las luces y ventanas, inventado por los ingleses y adoptado por el dictador Antonio López de Santa Anna en 1853, con malas consecuencias sobre la salud pública, porque el pueblo reaccionó tapiando ventanas para evitar el pago del tributo o minimizar su coste.

Y es que la principal respuesta de los sufridos contribuyentes a los nuevos impuestos siempre ha sido la búsqueda de formas legales -o no tan legales- de sortearlos. Al trasladar Felipe II la Capital a Madrid en 1561, se creó una nueva carga tributaria, la regalía de aposento, que obligaba a los propietarios de casas de más de una planta a pagar un canon monetario o ceder las restantes a los numerosos cortesanos y funcionarios que tuvieron que encontrar acomodo en la ciudad. La respuesta de los madrileños fue empezar a construir casas de dos pisos que ocultaban el segundo a la vista de viandantes e inspectores para eludir el pago del impuesto, a las que se llamó “Casas a la malicia”. Uno de estos inmuebles, en el que vivió Lope de Vega, pervive en el barrio de las letras.

La historia demuestra que la creación de impuestos responde más a necesidades puntuales de recaudación para hacer frente a gastos extraordinarios -ya sean guerras, palacios o infraestructuras- que a un planteamiento global y equilibrado de justicia distributiva. Ante un vacío en los ingresos, como la desaparición del monopolio del Estado sobre la sal, se crea un impuesto… sobre la Sal.

También nos demuestra la historia que los impuestos han sido tradicionalmente objeto de crítica, más dura por parte de los contribuyentes afectados que por los sujetos eximidos de su pago. Estas dos condiciones -la necesidad cada vez mayor de ingresos por parte del Estado y el miedo de los gobiernos a generar un motín fiscal- lleva, por una parte, a cargar el peso de los impuestos sobre un número limitado de ciudadanos, antes los productores y los comerciantes y ahora las clases medias; y por otra, al caos impositivo: impuestos provisionales que luego se mantienen por décadas, múltiples exenciones y bonificaciones destinadas a reducir la contestación social, y un marasmo de especies fiscales, cuanto más enmarañadas y de difícil comprensión, mejor.

Ya en el siglo XIX, Galdós confirma el caos fiscal en dos de sus novelas: Memorias de un Cortesano de 1815 y MIAU de 1888, en las que da a conocer los intentos de reforma de la hacienda pública desde Mendizábal a Madoz. Precisamente MIAU es el sambenito que le colgaron a la espalda a un funcionario cesante, autor de cuatro propuestas de reforma fiscal: Moralidad, Income tax, Aduanas y Unificación de la deuda: juntadas las cuatro iniciales, resulta la palabra MIAU.

Los motines fiscales de los españoles

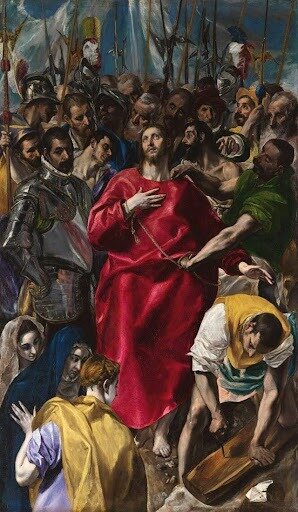

Uno de los primeros objetores fiscales en España fue El Greco, que en 1604 se negó a pagar la alcabala de 50.000 maravedíes exigida por el recaudador de Illescas por la venta de un retablo para la Iglesia del Hospital de la Caridad de dicha localidad, lo que dio lugar a un prolongado pleito con el Consejo de Hacienda que finalmente llegó a ganar el pintor en 1633. El argumento en el que se basó el artista para no pagar el impuesto era que el arte de la pintura está por encima de la actividad artesanal. Hoy los artistas siguen peleándose con Hacienda.

El Greco empleaba también otras argucias para tratar de escamotear el pago de impuestos, entre ellas la de no vender sino empeñar en escritura pública alguna de sus obras. Este fraude de ley hacía que no se cumpliese el hecho imponible de la alcabala, que era la venta. Parece ser que éste fue el caso del lienzo titulado El Expolio, que se encuentra empeñado a favor del Obispado de Toledo.

Pero el impuesto más contestado en España fue un impuesto indirecto sobre los bienes “de comer, beber y arder” creado en 1845. Su impopularidad se tradujo en varios motines y actos violentos, como el incendio de un fielato en Barcelona que aparece reflejado en La Ilustración Española y Americana de 1872. A pesar de ello la Contribución General de Consumos estuvo vigente hasta bien entrado el siglo XX, con una breve suspensión en 1868. Canalejas logró su abolición, aunque no consiguió que todos los diputados de su partido votasen a favor de su eliminación, incluso bajo la amenaza de que “quien no vote está frente a mí y está fuera del partido liberal”.

Cabría pensar que la suspensión de los consumos supuso un descanso para el bolsillo de los españoles. Pues no. Fue sustituido por un impuesto personal que debían pagar los inquilinos en función de la renta de su alquiler.

¿Y qué hay de los impuestos actuales?

Resulta difícil decir que hemos avanzado en nuestro sistema fiscal, porque más bien hemos retrocedido: tenemos tasas e impuestos… estatales, autonómicos y municipales, y armonizados por la UE; algunos generan doble contribución, y no hay quien pueda desenmarañar la telaraña fiscal que pagamos. Tampoco se ha mejorado en claridad y comprensión de los impuestos, tan oscuros hoy como ayer.

El 10 de enero de 2025 se publicaba en el Boletín Oficial de las Cortes la ley de creación del “Impuesto Complementario para garantizar el mínimo global de imposición para los grupos multinacionales y los grupos nacionales de gran magnitud”, un texto que tiene casi tantas disposiciones adicionales, transitorias y finales como artículos, y que no puede ser entendido sin la ayuda de al menos un asesor especializado. Les ofrezco algunos conceptos que aparecen en esta ley para que lo juzguen: “constituirá el hecho imponible la obtención de renta por las entidades constitutivas con un nivel impositivo bajo, con arreglo a las disposiciones de la presente ley”; “exclusión de rentas vinculadas a la sustancia económica” -sea lo que sea esa sustancia económica-, “impuestos cubiertos ajustados” o “elección de pérdidas admisibles”… ¡¡Todo muy claro!!

Hemos hablado de historia. Si en el siglo XIX, aunque solo por unas horas, los ciudadanos hubieran tenido que pagar los impuestos que tenemos hoy, no podemos ni imaginar los motines, algaradas, tumultos, revueltas, bullas, asonadas y barahúndas que se formarían por las calles.